GIẢM THUẾ DÒNG XE BÌNH DÂN, TĂNG MẠNH THUẾ XE CAO CẤP

Sáng ngày 27-10, Quốc hội đã nghe tờ trình và báo cáo thẩm tra dự án về dự án Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng (GTGT), Luật Thuế tiêu thụ đặc biệt (TTĐB) và Luật Quản lý thuế.

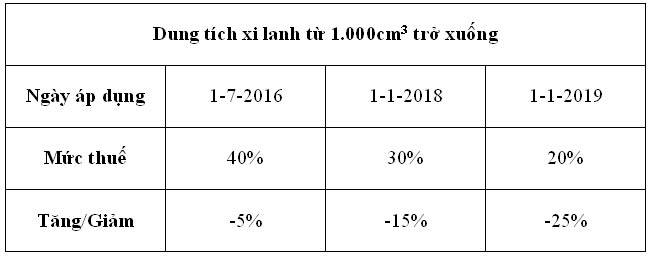

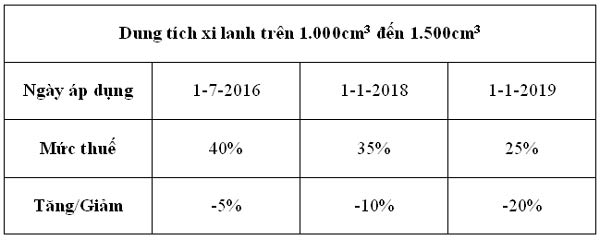

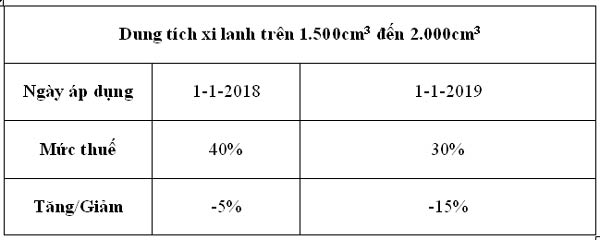

Giảm thuế dòng xe dung tích dưới 2.000cm³

Điểm đáng chú ý trong dự án Luật Thuế TTĐB là các dòng xe bình dân sẽ giảm thuế khá mạnh theo lộ trình từ nay đến năm 2019. Ngược lại, dòng xe cao cấp sẽ bị đánh thuế mạnh.

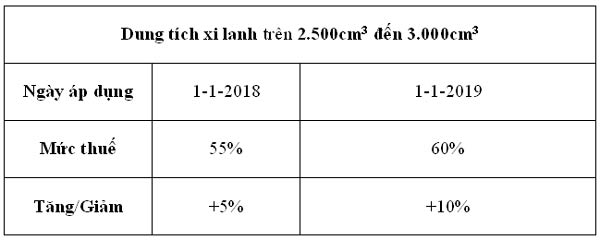

Cụ thể, đối với xe ô tô chở người từ 9 chỗ trở xuống, trừ loại có dung tích xi lanh trên 2.000cm³ đến 2.500cm³ giữ thuế suất 50% như hiện hành, các loại khác có mức thuế thay đổi như sau:

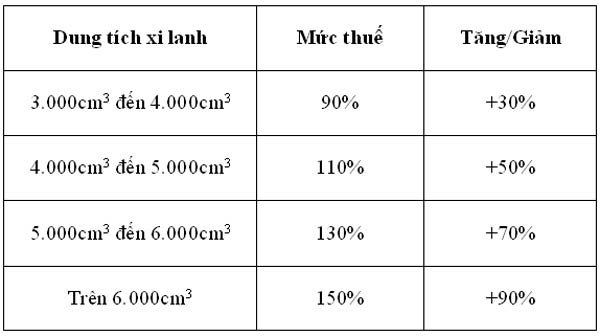

Riêng các loại xe có dung tích xi lanh trên 3.000cm³ sẽ tăng thuế mạnh từ thời điểm 1-6-2016:

Bảng biểu: Nhứt Minh

Loại xe ô tô chạy bằng điện loại chở người từ 9 chỗ trở xuống dự kiến giảm thuế từ 25% xuống còn 15%; chở người từ 10 đến 16 chỗ từ 15% còn 10%...

Thẩm tra về nội dung này, Chủ nhiệm Ủy ban Tài chính - Ngân sách Phùng Quốc Hiển, cho biết, đa số ý kiến trong cơ quan này cơ bản nhất trí với phương án sửa đổi thuế suất thuế TTĐB đối với ô tô dưới 24 chỗ ngồi như dự thảo luật, theo đó điều chỉnh giảm thuế suất đối với các dòng xe có dung tích xi lanh dưới 2.000cm³ và điều chỉnh tăng đối với dòng xe có dung tích xi lanh trên 2.500cm³. Tuy nhiên, có ý kiến trong ủy ban chưa nhất trí với phương án giảm thuế và phân loại quá chi tiết đối với các loại xe ô tô chở người từ 9 chỗ trở xuống có dung tích xi lanh dưới 2.000cm³ như dự thảo luật.

Mua nông, lâm thủy sản không phải kê kê khai, nộp thuế GTGT

Để khuyến khích phát triển sản xuất, kinh doanh đối với mặt hàng nông sản, thủy sản, theo Chính phủ, cần điều chỉnh chính sách thuế GTGT đối với hoạt động này. Theo đó, chuyển các mặt hàng từ mức thuế suất 5% sang thuộc đối tượng không phải kê khai, tính nộp thuế GTGT. Đồng thời hạn chế việc doanh nghiệp lợi dụng quy định trên (mua nông sản của nông dân không chịu thuế GTGT sau đó mua hóa đơn có thuế 5% để hợp thức đầu vào, hoàn thuế) thì cơ sở kinh doanh không phải kê khai, tính nộp thuế GTGT đầu ra đối với sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến bán cho doanh nghiệp, hợp tác xã. Doanh nghiệp, hợp tác xã mua vào sẽ không có thuế GTGT đầu vào để khấu trừ, hạn chế việc khấu trừ khống thuế GTGT.

Miễn thuế sử dụng đất phi nông nghiệp, xóa nợ thuế

Theo quy định hiện hành, thuế sử dụng đất phi nông nghiệp, hộ gia đình, người nộp thuế có mức từ 50.000 đồng/năm trở xuống: năm 2014 có 12,6 triệu hộ gia đình có số thuế sử dụng đất phi nông nghiệp phải nộp từ 50.000 đồng trở xuống với tổng số thuế gần 160 tỷ đồng, trong đó cơ bản là những hộ còn nhiều khó khăn. Do vậy, Chính phủ đề nghị bổ sung điều 61 Luật Quản lý thuế quy định miễn nộp thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân có số thuế phải nộp hàng năm từ 50.000 đồng trở xuống.

Bên cạnh đó, để góp phần thúc đẩy thực hiện kế hoạch cổ phần hóa, giao, bán, khoán, sắp xếp lại doanh nghiệp nhà nước (DNNN), Chính phủ kiến nghị việc xóa nợ thuế với DNNN thuộc danh sách sắp xếp lại hoặc chuyển đổi sở hữu đã được phê duyệt hiện có số nợ thuế lớn hơn hoặc bằng số lỗ lũy kế của DNNN; DNNN đã thực hiện cổ phần hóa hoặc chuyển đổi sở hữu mà khi xác định giá trị doanh nghiệp để cổ phần hóa, giao, bán, khoán, cho thuê, cơ quan có thẩm quyền chưa xác định số thuế nợ trong giá trị của doanh nghiệp và pháp nhân mới không chịu trách nhiệm đối với các khoản nợ tiền thuế, tiền phạt này...

Theo ông Phùng Quốc Hiển, đa số ý kiến trong ủy ban nhất trí xóa các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế là DNNN thuộc danh sách cổ phần hóa, giao bán, sáp nhập, sắp xếp lại do cơ quan có thẩm quyền phê duyệt như dự thảo luật nhằm đẩy nhanh tiến trình cổ phần hóa các DNNN. Tuy nhiên, một số ý kiến cho rằng, việc quy định như dự thảo luật sẽ dẫn đến trường hợp các doanh nghiệp hiện nay chưa đến thời điểm thực hiện cổ phần hóa, cố tình chây ì, chậm nộp tiền thuế để tăng số nợ thuế lớn hơn số lỗ lũy kế của DN hoặc cố tình không kê khai số thuế nợ trong giá trị của DN để được hưởng chính sách xóa nợ thuế của Nhà nước. Vì vậy, chỉ xóa nợ tiền thuế, tiền chậm nộp đối với DNNN trong khoảng thời gian được giới hạn trước ngày 31-12-2015, không nên quy định trong luật thành một chính sách thường xuyên.

Nguồn: Hà My - Báo Sài Gòn giải phóng (http://sggp.org.vn/)

Sưu tầm: Thúy An - Phòng Quản lý NCKH, T39

Liên kết Website

Thống kê

| Trực tuyến | 543 |

| Tất cả | 9,658,836 |